‧ 财务与会计大不同,却与管理相似

‧ 会计工作是管理信息的可靠统计

‧ 财务工作是会计信息之分析与应用

1.损益预算:格式上和损益表是完全一样的,通常在每个年度编制次年十二个月的预算,编制的原则是本年度的实际数字,加上营业政策所发生的影响数,所以是一个预期可以达成的营业目标。

2.财务预算:这是资产负债的预算,通常是与营业收入的比率来表现,用以评估各种资产负债是否在合适的状况下。

3.投资预算:增加固定资产的时候,都应该先编制投资预算,以便筹措资金来源,并防止资金滥用。

4.资金预算:是现金(银行存款)的预算,通常只编制三个月,主要的目的在于催收账款及作资金调度。

‧ 会计科目是管理信息的统计分类

‧ 会计科目间的恒等关系

1.收益-费用=损益

2.资产=负债+股本+损益

‧ 企业管理人员可以要求一些特别的科目

1.将金额大的事项,用会计科目作更详细的分类:

2.将特殊成本与正常成本分开,以便异常管理:

3.费用与企业组织配合,以便预算管理:

4.会计科目按使用目的之不同而分开:

‧ 用子科目产出明细表

‧ 损益表的一般常识

1.第一类是营业收入

2.第二类是营业成本

3.第三类是营业费用

4.第四类是营业外收支

‧ 与预算比较阅读

‧ 细分科目方便分析

‧ 留意报表中隐藏的玄机

‧ 兼顾安全性及获利性

1.速动资产与流动负债间的平衡

2.企业成品、材料等存货资产与流动负债间的平衡

‧ 常用会计科目平衡原则

1.企业的存货价值与营业额间的平衡

2.企业应收账款与销货额之间的平衡

‧ 资金来源去路表显示改善或恶化

‧ 阅读资产负债表是重要功课

‧ 资金来源去路表计算与分析

‧ 掌握现金的流量状况

‧ 现金流量表三大部份

1.营业活动所造成现金的增减

2.投资活动所造成的现金流入与流出

3.理财活动所造成的现金流入与流出

‧ 现金流量表

‧ 保持现金流入大于流出

‧ 借贷平衡防止单方资料疏漏

‧ 具内部控制功能避免弊端

‧ 避免貪一時利惹無窮後患

‧ 了解稅務會計與其他會計的差異

‧ 三套賬的作業要點各不同

‧ 管理會計要即時記賬

‧ 明确显示对企业的贡献

‧ 充分掌握获利状况

‧ 产生完整的管理效果

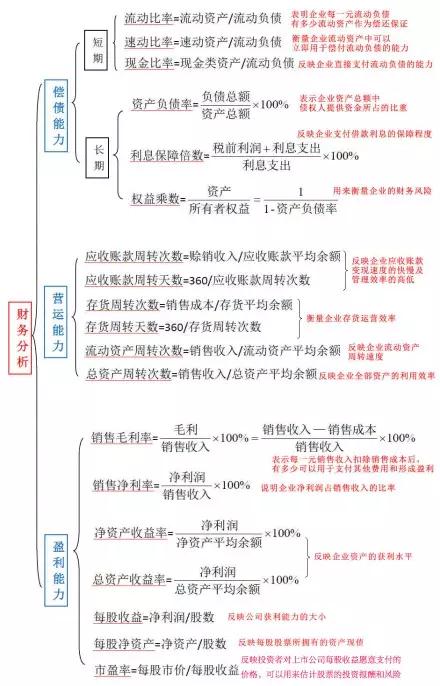

‧ 财务分析使投资计划更具体

‧ 损益两平点营业额=总固定成本/毛利率

1.偿债能力=(流动资产-存货资产)/流动负债

2.经营能力=存货/流动负债

3.收款能力=应收账款/平均营业额

4.客户质量=应收票据/平均营业额

5.安定力=固定资产/(长期负债+资本)

6.获利能力=损益/营业额

企业每月的财务报表通常有三份主表:即损益表、资产负债表、现金流量表 。

‧ 留意收益的增减与性质

‧ 注意变化研判公司前途

‧ 重视利润到哪里去了

‧ 财务报表编制方式

‧ 掌握要领阅读报表

阅读财务报表的方式是先看损益表,追查是否有某项业务或某部门绩效不彰,以致影响公司的获利能力。按着查看资产负债表,检查主要资产负债科目是否真实,尤其是存货状况更应注意。最后看现金流量表,看看利润到哪里去了。